海外旅行の不安、実は「クレカ」で解決できます!

「いよいよ海外旅行だ!」「旅行の準備も着々と進んでる!」って、期待に胸を膨らませワクワクしながら旅行の準備!一番楽しい時間ですよね♡

パスポートや航空券の手配をして、行きたい場所や食べたいもののリストを作って!

でも、旅行が近づくにつれて、なんだかモヤっとする不安ありませんか?

「海外でお腹を壊したら?」「スマホを落として壊したら?」

そう、もしもの時の「海外旅行保険」って、どうすればいいんだろう?

海外旅行ってそれだけでワクワクするけど、日本みたいに言葉も通じないし、トラブルが起きたらどうしようって、漠然とした不安、きっとありますよね。

でも、安心してください!

実は、その不安の大部分は、ある“クレジットカード”を1枚持っているだけで、まるっと解決できるんです!そして、そのカードはなんと、年会費が永年無料!

ここでは実際に私が経験したリアルな体験談とあわせて

その“神”カードについてお伝えしていきますね。

この記事を読むことで

-

賢く「実質無料」で海外旅行保険に入る方法がわかります!

-

どうすれば「実質無料」で入れるか具体的な方法がわかります!

-

注意すべき点も事前に確認でき不安なく渡航できます!

無駄な費用をかけずに必要な保障を得られるなら最高ですよね!

ぜひ賢く節約して、旅先での“経験”につかってくださいね。

まずは早速、多くの人が勘違いしやすい

「海外旅行保険」の落とし穴から一緒にチェックしていきましょう!

第1章:正直、海外旅行保険って必須?カード付帯保険の落とし穴

海外旅行保険の「自動付帯」と「利用付帯」って何?

海外旅行保険付きのクレジットカードって、たくさんありますよね。でも、これには大きな「落とし穴」があるんです。カードについている保険には、大きく分けて「自動付帯」と「利用付帯」の2種類があります。

まず「自動付帯」というのは、

名前の通り、カードを持っているだけで自動的に海外旅行保険が適用されるタイプです。シンプルで分かりやすいですよね。ただ、残念なことに年会費が無料のカードで「自動付帯」の保険がついているものは、ほとんどないか、補償内容がすごく限定的なことが多いんです。

そして、もう一つの「利用付帯」。これが実は、曲者なんです!

多くの年会費無料カードは、この「利用付帯」タイプを採用しています。利用付帯とは、「海外旅行に関する費用を、そのカードで支払った場合に限り、保険が適用されますよ」という条件付きの保険なんです。たとえば、「航空券の代金をそのカードで支払う」「パッケージツアー代金をそのカードで支払う」といった条件をクリアしないと保険が適用されないんですね。

正直、これってちょっと不便だと思いませんか?

だって、せっかく保険付きのカードを持っていても、航空券を別のカードで買ったり、現金で支払ったりしたら、保険が適用されないってことなんです。特に航空券はポイントが貯まる別のカードで買ってしまったり、現地での移動は現金で済ませてしまったりすること、よくあるんですよね。

だから、「海外旅行保険付きのクレジットカード」と聞くと安心しがちですが、必ず「利用付帯」の条件をしっかり確認する必要があるんです。多くのカードは「パッケージツアー代金の全額支払い」といった厳しい条件を付けていることが多くて、せっかくの保険が使えない…なんてケースが後を絶たないんです。

でも、安心してください!

私が感動した、この「利用付帯」の条件が、他のカードと比べても圧倒的に緩い!そんなカードを紹介します!

それが、私が海外旅行のときにいつも使っている「エポスカード」です。

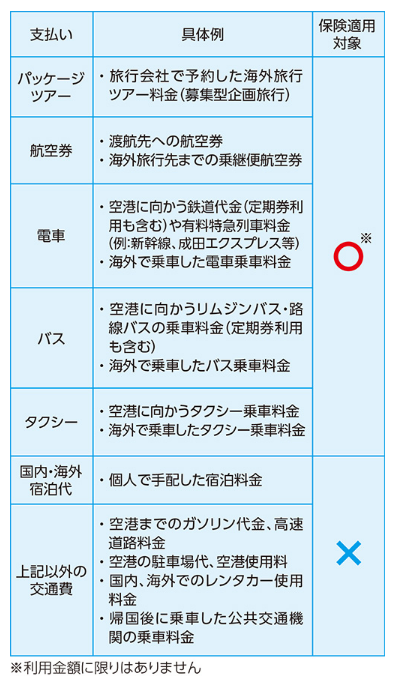

【保険適用対象は下記の通り】

実は、エポスカードの場合、上の表を見てもらうと分かる通り、空港までの電車やバス、タクシー代をたった数百円でもカードで支払うだけで、利用付帯の条件を満たすことができるんです。

正直、初めてこれを知ったときは「え、たったそれだけでいいの?!」って、衝撃を受けました。だって、空港に行くまでの電車代って、絶対に使うじゃないですか。つまり、エポスカードは実質、「ほぼ自動付帯」と言っても過言ではないくらい、簡単に保険が適用される仕組みになっているんです。

だからこそ、この事実を知っているか知らないかで、海外での安心感が全然違ってくるんです!

ちなみに、私も我が子も普段は「楽天カード」ユーザー。

でも、楽天カードの「利用付帯」条件が、「パッケージツアーを楽天カードで購入したときのみ」になってるのを知って、愕然!それは・・・・・、いつも個人で旅行の日程を組む私たちには到底使えるものじゃない・・・・・というわけで、調べて「エポスカード」に辿り着いたのでした!

たった数百円の電車代でも、万が一のトラブルに備えられるなんて、本当に心強いと思いませんか?実際に私はエポスのカスタマーセンターに電話をして、片道たった数百円でもエポス利用なら海外旅行保険の対象になることを確認済み。ちょっと感動してしまいました!

でも「そんなこと言ったって、実際に保険が使えるかどうかなんてわからないでしょ?」って、思いませんか?正直、私も最初はちょっと心配でした。でも、そんな不安を吹き飛ばすようなトラブルが本当に起きてしまったんです、、、

次の章では、我が子がオーストラリアで経験した、スマホ水没事件について、エポスカードの保険がどう役立ったのか、そのリアルな体験談を詳しくシェアしていきますね。

第2章:我が子のスマホ水没事件勃発!エポスカードが“神”だったリアル体験談

渡航1カ月後、突然のスマホ水没でプチパニック!

実は私、正直「保険なんて使うことないでしょ?」って思っていました。

でも、今回はさすがにワーホリに行く我が子のこと、海外保険は国内から入ると高額だって知ってたので、ワーホリから戻ったばかりの子達に話を聞いて、最初の90日は「利用付帯」保障があるエポスカードで支払ってて大正解!

というのも、我が子がオーストラリアに渡航してわずか1カ月後、とんでもないトラブルに巻き込まれたんです。渡航後、いきなりの大ピンチ!正直、あのときは「さすがにヤバいよね…」って、こっちのがドキドキでした。

あれは忘れもしない、真夜中のメッセージ。

我が子は現地で仲良くなった友達と初めてゴールドコーストへのショートトリップ。問題が起こったのはその日の夜。突然メッセージが入ってきて、しかもボイスメッセージ。

「え・・・・・なんか携帯使えんのじゃけど・・・・・」っていきなり、訳がわからない。

「いまアップルウォッチから連絡してるんよ・・・・・」「これも携帯切れたら使えん・・・・・」

そんな単発メッセージがはいってきて、理由を聞こうと電話をしても反応無し。

どうやらバスの中で、使えていた携帯の様子がおかしいって。

「ん?一体なにが起こったん!?」まったく状況がつかめないまま、音信不通に・・・・・

もし私ならそこでどうしたらいいやら完全にパニック状態だったかもしれないけど、さすがZ世代の我が子。真夜中ステイ先に到着後、ipadのインスタアカウントからダイレクトメッセージを送ってきた!ちょっと感動!

そのときのメッセージの内容はこんな感じ。

「昼間ね、友達と海辺でワイワイ遊んでいたとき、突然大きな波に襲われたんよ。で、気づいたらスマホにも水がかかっててね。でも直接水がかかったわけじゃなくて、すぐ拭いたし、そのときはまだ普通に使えてたから「よかった〜!」って。でも、帰りのバスの中で急に使えなくなって、、、」

結局帰りのバスの中でだんだん画面が暗くなっていって、最終的には完全にブラックアウト。うんともすんとも言わなくなってしまったとのこと。

そりゃ~、話を聞いたこっちも頭が真っ白になるよね。

だって、海外での唯一の連絡手段だったスマホがなくなるって、連絡が取れないだけじゃなくて、いろいろ不便だし不安だし。しかも、アップルの保障はとっくに切れてるし、修理代一体いくらかかるの!?って。物価の高いオーストラリアのこと、いろんなことが頭の中をグルグルまわって、本当にあのときは私の方も頭が真っ白になりました!

修理費はまさかの400ドル!もう諦めかけていたときに…

翌朝、我が子はどうにかしてスマホを直さなきゃと、自分で調べてダウンタウンにあるスマホ修理屋を探して訪ねたようです。お店に入ると、言葉の壁もあってうまく症状を伝えられず、でもなんとか身振り手振りで水没したことを伝えると、修理屋さんは「うーん、見てみないとわからない」と言いながら、スマホを受け取ってくれたようです。

そして、修理屋さんいわく、「簡単にすぐ使えるようにするだけなら200ドルで直せる」とのこと。もちろん200ドルで使えるようになるなら!と、我が子はその言葉に飛びついたんですが、日本円にして約2万円。

そして、一時的に使えるようになったものの、またすぐに不具合が出始めて、、、結局、追加でさらに200ドル、合計で400ドル(約4万円)の出費に。

ワーホリで渡航したばかりで、まだ仕事も安定していない時期に、まさかの大出費!正直、かなり凹んでました。iPhoneの保証期間も切れていたから、この費用は自腹で払うしかないってね。

そんなとき、ふと、出国前に申し込んだエポスカードのことを思い出したんです。

そして一時帰国したタイミングで、ダメ元でエポスカードのサポートデスクに電話をかけてみたんです。

「すみません、エポスカードの海外旅行保険についてお聞きしたいのですが…」

正直、これまで年会費無料の楽天カードでは、すぐにカスタマーセンターに繋がったことなかった私は、電話がすぐ繋がるとは思っていませんでした。でも、信じられないことに、すぐに担当のお姉さんが電話に出てくれたんです。しかも、めっちゃ神対応!

「エポスのカスタマーサポート」が神すぎた理由とは?

私も隣で話を聞いていたんですが、電話口の担当のお姉さんは我が子の状況を察してくれて、「大変でしたね、大丈夫ですよ」と優しい口調で、そしてとても丁寧に話を聞いてくれたんです。

「エポスカードの海外旅行保険は、スマホなどの携行品損害も対象になりますよ。そのときの様子をもう少し詳しく聞かせてもらえますか?」ってね。

そして、「今の時点ではまだ保険がおりるかわかりませんが、修理店で発行してもらった領収書と、購入時の領収書を準備して、これからお送りする書類にそのときの状況を書いて送付してもらえますか?」って、その後の手続きの流れも、具体的に何を準備して、どこに送ればいいのか、本当に一つひとつ丁寧に教えてくれたんです。

もうね、この時点でそばにいた私までなんだか気持ちがあったかくなりました。

そして、その言葉通りに書類を準備して送付すると、なんと2万円を超える修理費用が保険適用で振り込まれることに!

正直、無理だと思っていた出費がまさか補填されるなんて、我が子はとっても喜んでました!

ちなみに、我が子がエポスカードを使ったのは、空港近くの駐車場から電車で1駅移動したときの運賃。たったの370円ほどでした。というのも、航空費用などはすでに「楽天カード」で支払った後。その後海外保険の適応条件を確認して、急遽「エポスカード」を申請したので、結果支払ったのは、たった370円のみ。

たったこれだけの少額利用で、まさか4万円もの修理費の一部がカバーされるなんて!本当に驚きですよね。しかも、航空費用や飛行場への移動など、エポスで支払うだけでこの保障が得られるなんて、「実質無料」といっても過言でない!これが、エポスカードの「利用付帯」条件のすごさなんです。

他のカードでは、年会費無料で、しかも数百円の交通費で保険が適用されることはほとんどありません!だからこそ、この実体験から、エポスカードはまさに「持っていてよかった!」と心から思える、最強のカードだと確信しました。

正直、こんなトラブルは誰も経験したくないですよね。でも、もしものときに頼れるカードを持っているかいないかで、安心感ってまったく違ってきます。

次の章では、私の体験談だけではなく、エポスカードがなぜ海外旅行やワーホリに最適な「最強のカード」なのか、その具体的な理由を詳しく解説していきますね。

年会費無料でついてくるその補償内容とサービスについて、どれだけ凄いか詳しくシェアしていきますね!

第3章:エポスカードが最強の理由|年会費無料なのに“ココ”がすごい!

「年会費永年無料」という最強の武器

「海外旅行保険がついてるカードって、年会費が高いんでしょ?」正直、そう思いますよね。でも、エポスカードが本当にすごいのが、コレ!

なんと、入会金・年会費が永年無料!

これって、本当にすごいことなんですよ。

だって、海外旅行に行くたびに、わざわざ高い保険に入る必要がなくなるってことなんです。もちろん、ワーホリで1年近く滞在する場合は、90日以降は別の保険に切り替える必要がありますが、それでも最初の3カ月分の保険費用がゼロになるのは、かなりの節約になりますよね。

▼ワーホリなど90日を超えて海外旅行保険料をお得に節約したい人は、下記もチェック

しかも、年会費が無料だから「とりあえず作っておこっか」って感覚で持っておけるのが、本当に便利!

私も最初はそうでした。でも、いざというときに本当に役立つことを身をもって知ったので、今ではもう手放せません!

つい先日もオーストラリアから帰国する我が子と韓国で合流したんですが、そのときもKLOOK経由でAREXをエポスで予約していってきました。

というわけで、この「年会費永年無料」という最強の武器に加え、エポスカードにはまだまだたくさんのメリットがあるんです。

年会費無料なのに、補償内容が手厚すぎる件について

「無料なら、補償内容なんてきっとたいしたことないよね?」って思うかもしれません。

私も最初はそうでした。でも、ごめんなさい!それは大きな間違い!

エポスカードの海外旅行保険は、年会費無料とは思えないほど、手厚い補償内容になっています。

上の表を見てもらうと一目瞭然ですよね。

病気やケガの治療費用はもちろん、盗難や破損などの携行品損害もしっかりカバーしてくれます。我が子のスマホ水没事件も、この「携行品損害」のおかげで、修理費用が補填されたんです。

海外で病気やケガをすると、日本の健康保険は使えないので、治療費がめちゃくちゃ高額になることがあります。

例えば、盲腸の手術で数百万円の請求が来た、なんて話も珍しくないんです。だからこそ、海外旅行のときは、念のために病気やケガの治療費用がしっかりカバーされているカードを選ぶのが本当に重要!エポスカードは年会費無料にもかかわらず、疾病治療費用も270万円もついているので、これだけでも十分に安心感がありますよね。

また、万が一、他人にケガをさせてしまったり、ホテルの備品を壊してしまったりしたときの賠償責任費用もカバーしてくれるので、本当に助かります。

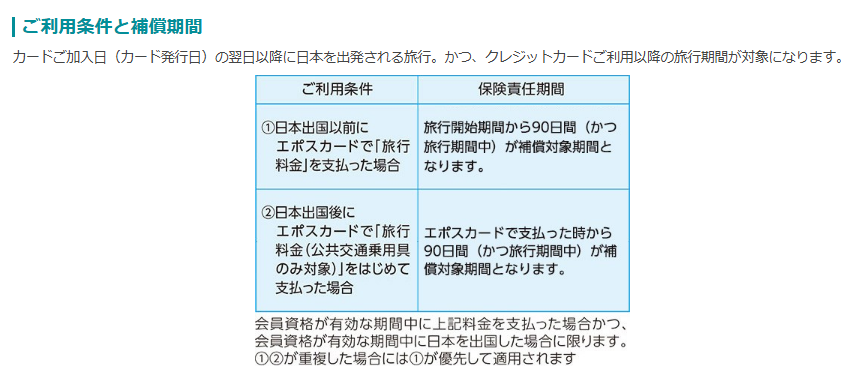

知っておきたい「利用付帯」の具体的な条件と期間

「年会費無料だし、補償内容もわかったけど、結局どうやって保険を適用させるの?」って、まだ疑問に思っていますよね。大丈夫です!これについても、もう一度詳しくお話しますね。

エポスカードの海外旅行保険は、「利用付帯」です。

でも、第1章でもお話した通り、その条件が他のカードよりも格段に緩いのが特徴です。

上の表をもう一度見てみてください。航空券やパッケージツアー代金をカードで支払うのはもちろん、渡航先でも公共交通機関(電車・バス・タクシー)の料金を初めてカードで支払った時点から、保険が適用されるんです。

我が子のスマホ水没事件は、まさにこのパターンでした。日本を出国前に、関西空港一駅前のりんくうタウンまで車で移動。りんくうタウンから関空までの370円をエポスカードで支払ったんです。このたった一度の支払いで、保険が有効になったなんて、本当に信じられないですよね。

そして、補償期間についても、「日本を出国した翌日から90日間有効」というルールがあります。

ただし、渡航中に公共交通機関の料金をカードで支払った場合は、「その支払った時点から90日間有効」となります。このルールをうまく利用すれば、滞在期間中に何度か海外旅行保険を有効にできるという裏技も使えるんです。

実は、我が子はワーホリ中に一時帰国したんですが、そのあとまたオーストラリアに戻る際に、もう一度エポスカードで空港から電車に乗って支払いをしました。その際、エポスカードのサポートデスクに確認したところ、なんと再出国で再度90日間の海外旅行保険が有効になるとのことでした!本当にすごいですよね。

この事実を知ったとき、「あぁ、これこそが海外旅行保険の最適解なんだ」と心から納得しました。

90日以内の短期旅行や、ワーホリの最初の3カ月間なら、わざわざ高い保険に入る必要はありません。年会費無料で、これだけの補償とサービスが受けられるエポスカードは、本当に海外に行く人にとっての「神カード」だからこそ、おすすめ出来るんです!

この章では、エポスカードが「海外旅行保険の最適解」と言える理由を、年会費や手厚い補償内容、そして適用条件の緩さという3つの側面から詳しく解説しました。

スマホを水没させた我が子でも、たった一度の少額利用で助けられたのは、まさにエポスカードのおかげなんです。

\【年会費無料】90日までの海外旅行保険が実質無料!最強クレカはエポス /

でも、「カードは1枚あれば十分じゃないの?」って思っている人もいるかもしれません。実は、海外ではクレジットカードを複数枚持っていくのが、常識中の常識なんです。

次の章では、なぜ「カードの2枚持ち」が海外旅行の鉄則なのか、そしてエポスカードと相性抜群の「最強の組み合わせ」について、お話していきますね!

第4章:カードは2枚持ちが鉄則!なぜエポスカードと楽天カードの組み合わせが最強なのか

「カードは1枚あれば十分」という大きな間違い

「クレジットカードなんて1枚あれば十分じゃない?むしろ何枚も持つと管理が大変そう…」そう思っている人もいるかもしれません。

でも、正直に言いますね。海外を旅する上で、クレジットカードを1枚だけしか持っていないのは、めちゃくちゃ危険です!

なぜなら、海外では日本とは比べ物にならないほど、カードのトラブルが頻繁に起こるからです。

たとえば、こんなこと、海外では本当に日常茶飯事なんです。

- 磁気不良や読み取りエラーで決済ができない。

- カードが盗難・紛失して、一時的に利用停止になってしまう。

- 不正利用の疑いで、突然カード会社から利用を止められる。

- 旅行中に大きな買い物をしすぎて、利用限度額に達してしまう。

もし、たった1枚のカードしか持っていなかったら?

せっかくの旅行中なのに、現金も手元にないまま、身動きが取れなくなってしまうなんて、本当に笑えないですよね。

だからこそ、海外では「異なる国際ブランドでの2枚持ち」が、常識!

これこそが、あらゆるトラブルを回避するための、最もシンプルで確実な方法なんです。

エポスカードと楽天カードの組み合わせが最強な理由

「でも、どのカードを組み合わせたらいいの?」という疑問が浮かびますよね。私のリアルな体験から、文句なしに最強の組み合わせだと断言できるのが、「エポスカード」と「楽天カード」の2枚持ちです。

なぜこの2枚なのか?それは、それぞれのカードが、お互いの弱点を完璧に補い合ってくれるからなんです。

まず、メインカードとして持っておきたいのが、第2章でもお話した通り、海外旅行保険が神対応なエポスカード

年会費無料で、海外での万が一のトラブルに備えられる心強い存在です。そして、国際ブランドはVisa。世界中のほとんどの場所で使えるので、これだけでも安心感が違います。

そして、サブカードとして持っておきたいのが、楽天カードです。

これもエポスカードと同じくシルバーカードなら、年会費が永年無料なのが嬉しいポイント。そして、国際ブランドをMastercardで作成すれば、万が一Visaが使えない場所でも、Mastercardでカバーできるんです。

実は、海外では地域やお店によって、特定の国際ブランドしか使えないことが結構あるんです。

たとえば、日本では有名なJCBカード。実は海外では使えないところが多いんです。でもVisaとMasterの組合わせなら、クレカ対応の店でほぼ使えるので、決済に困ることがなくなります。

さらに、楽天カードは国内での利用でポイント還元率が高いので、日本にいる間の普段使いとしても優秀なんです。旅行の準備も「楽天スーパーセール」や「お買い物マラソン」などを活用してまとめて購入することで、ポイント還元率を上げることができるので、賢く利用するのがいいですよね。

2枚のカードを使いこなす実践例

それでは、エポスカードと楽天カードの最強の組み合わせを、具体的にどう使い分けているか、我が家の使い方もシェアさせてもらいますね。

渡航直後の保険カバーなら、まずエポスカード!

渡航前もしくは渡航後の公共交通機関の料金支払いだけで「利用付帯」の条件を満たして保険が有効になるので、海外旅行が決まったら「エポスカードで決済」がおすすめ!

パッケージツアーなら、楽天カードでもOK!

旅行の準備でもポイントがザクザク貯まるので、次の旅行の資金の足しにもできちゃいます。

ATMでの現金引き出しなら、両方OK!

海外では、空港などで両替するよりも、現地のATMでキャッシング(現金を引き出すこと)をした方が、手数料が安く済むことが多いんです。

エポスカードも楽天カードも、海外キャッシングに対応しているので、どちらか一方にトラブルがあっても、もう一方で対応できます。もちろん、キャッシングした分は、帰国後すぐにアプリなどで返済すれば、利息もほとんどかかりません。

ちなみに、海外旅行を予定しているならカード申込みの時点で、あらかじめ「キャッシング機能を○○万円」で申請しておくのがポイント!

もし事前に申請していない場合、再度審査に時間がかかる場合や最悪キャッシング申請が審査に通らない場合もあります。

トラブル時の対応手段として、クレカ持つならやっぱり2枚持ちがおすすめ! もしどちらかのカードが磁気不良で使えなくなったり、紛失してしまった場合でも、もう1枚のカードがあれば、その後の旅行も安心して続けられます。

海外での最悪の事態を想定して、焦ることなく対応できるように「備えあれば憂いナシ」です。

「海外旅行ではクレジットカードの2枚持ちが鉄則」

おすすめは「エポスカード」と「楽天カード」の二枚持ち!

年会費無料のこの2枚があれば、海外旅行中の「保険」「支払い」「現金」「安心感」のすべてをカバーできます。

でも、カードを安全に使うためには、いくつか知っておくべきことがあります。

次の章では、出発前に絶対に確認しておきたい「カードを安全に使う5つのコツ」について、お話していきますね!

第5章:出発前にコレだけは知っておくべき!カードを安全に使う5つのコツ

安心して旅を楽しむための最終チェックリスト

さて、ここまでエポスカードと楽天カードの最強の組み合わせについてお話してきました。これで、海外での「お金」と「安心」の準備は完璧ですよね。

でも、せっかく準備したカードを安全に使うためには、出発前にいくつか知っておくべきことがあります。私も最初は知らなくて、ヒヤリとした経験があるので、あなたにはそんな思いをしてほしくないんです。

これからお話する5つのポイントは、どれもめちゃくちゃ簡単なのに、知っているだけでトラブルに巻き込まれるリスクをぐっと減らせます。

1.海外での「事前利用」連絡をする

こちらは必須ではないですが、事前連絡をしておくことで海外利用時のブロックを防ぐことができます。

海外で利用したいと思ったときに使えなかった!を防ぐために、渡航までに事前に出来るのがクレジットカード会社への事前連絡。

アプリ上で簡単にいつからいつまでどこどこにいきますよ~的なものを伝えたり、サポートに連絡して伝えるカタチになります。

基本的に1週間程度くらいまでなら、さほど気にせず出かけちゃいますが、前回の3週間で5カ国まわってくるような旅のときは、さすがに万が一に備えて事前連絡をしていきましたよ。

2.「利用通知アプリ」は絶対導入!

そして、何よりも大事なのが、カード会社の「利用通知アプリ」を入れておくこと。

これは、カードを使うたびに、利用した日時、場所、金額がリアルタイムでスマホに通知されるサービスのこと。

なぜこれが重要かというと、不正利用にすぐに気づけるからなんです。

たとえば、海外で知らないうちにカード情報が盗まれて、誰かに勝手に使われてしまったとします。もし利用通知アプリを入れていなかったら、帰国して明細を見たときに初めて「あれ、この請求はなんだろう?」って気づくことになります。でも、その時点ではすでに手遅れで、何十万円もの被害に遭ってしまうケースも珍しくありません。

でも、利用通知アプリを入れておけば、不正利用があった瞬間にスマホに通知が届きます。そうすれば、すぐにカード会社に連絡して、カードを止めてもらうことができますよね。これだけで、被害を最小限に抑えることができるんです。出発前にアプリをダウンロードして設定しておきましょう!

3. HTTPSサイトでのみ決済する

インターネットで航空券やホテルの予約をする際、サイトのURLが「https://」で始まっていることを必ず確認しましょう。「http://」と「https://」、このたった1文字の違いが、セキュリティの大きな違いなんです。

「s」がついている「https://」は、通信が暗号化されている安全なサイトだという証拠。一方、「s」がないサイトは、情報が暗号化されておらず、カード情報が盗まれるリスクが高いんです。

ここでは、クレジットカードを安全に使うための3つのコツをお伝えしました。どれも簡単なことばかりですが、これらを実践するだけで、あなたの旅はぐっと安全で安心なものになります。

- 海外事前利用の連絡をする

- 利用通知アプリで不正利用を検知する

- 安全なサイトでのみ決済する

不要なときは「海外利用OFF」っていう設定もあるみたいだけど、私はこれまで使ったことないので良いのかどうかわかりません。その都度切り替えしてたら、ちょっと面倒&クレカ会社も迷うのでは?って気もしますが、こちらは参考まで。

まとめ:不安を自信に変える!最高の旅の相棒クレカ

さて、いかがだったでしょうか?

このノートを読んでくださったあなたは、もう海外旅行の保険やカード選びで迷うことはないのでは?とおもいます。年会費無料の「エポスカード」と「楽天カード」があれば、万が一のトラブルにも安心して備えられます。

年会費が永年無料なのに、スマホ水没事件を救ってくれた手厚い保険。たった数百円の電車代で、万が一に備えられる安心感。そして、海外でのトラブルに強い「エポス+楽天」の最強2枚持ち。これらすべてが、あなたの旅の不安を「これなら大丈夫!」という自信に変えてくれるはずです。

旅は、いつだって予想外の出来事の連続です。でも、その「予想外」を乗り越えるための準備ができていれば、より心から楽しむことができます。

あなたがこのノートを読んだことで、海外旅行の不安から解放され、最高の思い出を作ってくれることを心から願っています。ぜひ、不安を自信に変えて、最高の旅に出かけてくださいね!

\ 【年会費無料】で安心を確保!下記から申込で2000円分ポイントも🎁 /

コメント